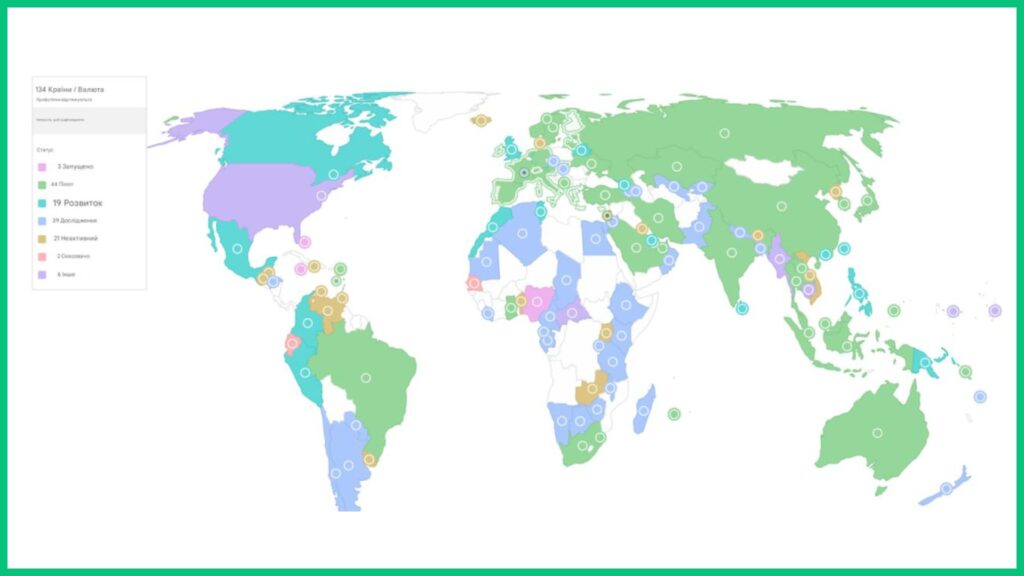

Цифрові валюти центральних банків (так звані CBDC) стають новим типом національних валют. Станом на березень 2025 року, 134 країни представляють понад 98% світового ВВП та досліджують або впроваджують CBDC на тому чи іншому рівні. Наприклад, китайський e-CNY вже досяг обсягу транзакцій в понад $7.3 трильйона.

Який статус CBDC має в Україні

В Україні Національний банк активно працює над впровадженням е-гривні — цифрової форми національної валюти.

Важливо розуміти, що е-гривня — не те ж саме, що гривні на карті або в додатку мобільного банку. На відміну від безготівкових коштів на банківських рахунках, які є зобов’язаннями комерційних банків перед клієнтами, е-гривня є прямим зобов’язанням НБУ. Замість звичайних банківських транзакцій, електронна гривня може використовувати технологію блокчейн, забезпечуючи прозорість та безпеку транзакцій.

Наразі рішення про масштабний випуск е-гривні ще не прийнято. Проводиться підготовка до пілотного проєкту для оцінки її впливу на економіку країни. У цій статті пропонуємо розглянути досвід інших країн, перспективи запуску електронної гривні в Україні, а також вже наявні віртуальні альтернативи нашої валюти.

Досвід інших країн

CBDC набувають все більшого поширення у світі, і досвід різних країн може бути корисним для України при впровадженні власної цифрової валюти — електронної гривні. Розглянемо приклади Європейського Союзу, Нігерії та Китаю.

Європейський Союз: досвід нашого найбільшого економічного партнера

Європейський центральний банк (ЄЦБ) активно досліджує можливість впровадження цифрового євро. У жовтні 2023 року ЄЦБ оголосив про початок тестування системи цифрового євро, яке розпочалося 1 листопада 2023 року і триватиме два роки. Таким чином, тестувальна фаза скінчиться вже восени цього року. І вже у 2025-2026 роках після ухвалення відповідного законодавства цифрове євро може бути офіційно введено в обіг.

Враховуючи тісний економічний зв’язок з ЄС, Україна також може ефективно підготуватися до запуску е-гривні, забезпечивши її інтеграцію в чинну фінансову систему.

Нігерія: вчимося на чужих помилках

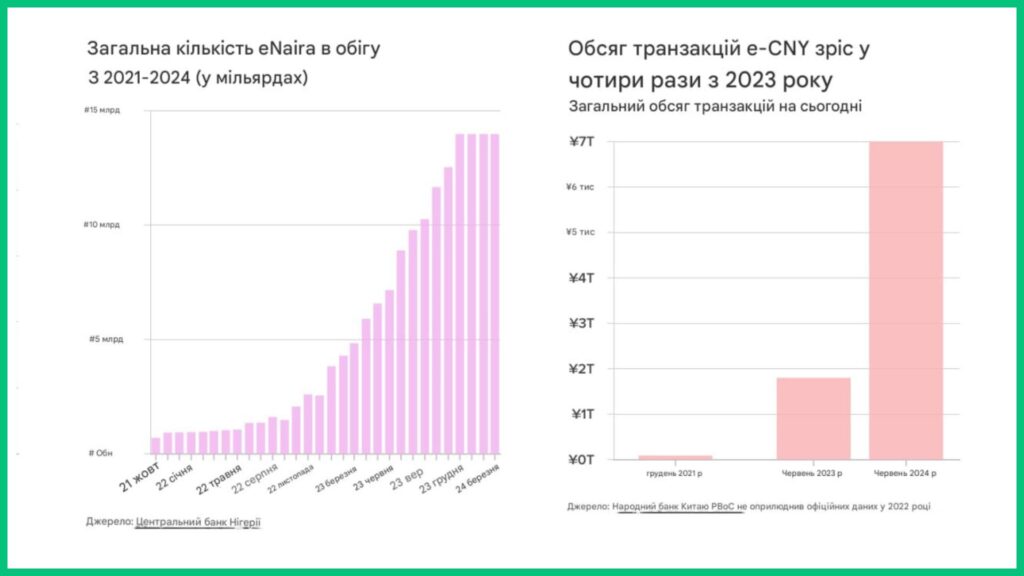

У жовтні 2021 року Нігерія стала першою африканською країною, яка запровадила CBDC, представивши eNaira. Однак, попри пафосний запуск, рівень прийняття eNaira серед населення залишається низьким. Станом на 2024 рік, в оберті було всього 14 мільярдів eNaira (близько $9 мільйонів – вкрай незначна сума в масштабах країни з населенням понад 200 мільйонів).

Проблеми впровадження eNaira:

- Низька прийнятність серед населення. Використання eNaira залишалося незначним, попри початковий інтерес. Значна частина населення навіть протестувала проти цієї технології.

- Централізована структура. eNaira побудована на приватній блокчейн-мережі Hyperledger Fabric, де вузли контролюються виключно CBN та довіреними сторонами. Така централізація викликала занепокоєння щодо конфіденційності та можливого державного контролю над транзакціями.

- Недостатня інтеграція з чинними фінансовими системами. Хоча Центробанк Нігерії намагався інтегрувати eNaira з банківськими системами, відсутність стимулів для банків активно просувати eNaira та обмежена інфраструктура стримували її поширення.

Щоб запобігти провалу, НБУ слід врахувати помилки нігерійської валюти: побудувати довіру, створити стимули для банків та для населення. З офіційних повідомлень НБУ ми можемо судити, що значні зусилля в цьому напрямку вже докладено. Але про це пізніше.

Китай: історія успіху

Китай є лідером у впровадженні CBDC. Робота над цифровою валютою Китаю розпочалася у 2014 році, а пілотний проєкт був запущений у 2019 році в кількох містах, включаючи Шеньчжень та Сучжоу. І вже 2024 року обсяг транзакцій з e-CNY вперше перевалив за $1 трильйон. За даними на липень 2024 року, додаток e-CNY залучив 180 мільйонів користувачів. Цей успіх пояснюється активною підтримкою уряду та інтеграцією цифрового юаня в повсякденні фінансові операції.

Уроки для України

Китайський приклад демонструє, що успіх CBDC залежить від її інтеграції в чинну фінансову систему та підтримки з боку держави. Україні слід забезпечити сумісність е-гривні з поточними платіжними системами та стимулювати її використання.

Е-гривня у 2025: поточний стан та перспективи

Національний банк України активно працює над впровадженням цифрової валюти – е-гривні, яка стане третьою формою національної валюти поряд із готівковою та безготівковою. Наразі готується пілотний проєкт, який дозволить оцінити ефективність та доцільність масштабного впровадження електронної гривні.

- Призначення е-гривні: цифрова гривня має стати зручним інструментом для здійснення платежів, зокрема завдяки можливості програмовності, що дозволить автоматизувати певні фінансові операції.

- Взаємодія з користувачами: передбачається, що е-гривня буде доступна для всіх категорій користувачів, включаючи громадян, бізнес та державні органи, забезпечуючи зручність та доступність у використанні.

- Конфіденційність: НБУ наголошує на збереженні конфіденційності під час використання е-гривні. Платформа не оброблятиме та не зберігатиме персональні дані користувачів. Уся інформація залишатиметься у фінансових установах, що обслуговують користувачів, відповідно до законодавства України.

Тут важливо розуміти, що на сьогодні рішення про повномасштабний випуск е-гривні ще не прийнято. Результати пілотного проєкту будуть ключовими для ухвалення подальших рішень щодо впровадження цифрової валюти.

“По-перше, законодавче підґрунтя є для такої емісії. По-друге, ми це рішення ще не прийняли. Ми плануємо лише пілотувати певні технологічні аспекти, ствердити або спростувати певні гіпотези, які в нас є”, — зазначив заступник Голови НБУ Олексій Шабан.

А допоки єдиною функціональною альтернативою електронної гривні є UAHg — український стейблкоїн з прив’язкою до гривні, забезпечений USDT, USD та EUR. Токен випущений в мережах Ethereum, TRON і BNB chain, завдяки чому токен можна легко інтегрувати у різноманітні продукти. UAHg мінімально залежний від волатильності ринків віртуальних активів, а це значить, що їм можна платити передбачувано — жодних складних розрахунків перед кожною транзакцією.

А чи готові українці до електронної гривні?

Як показує практика, технічна реалізація CBDC — цілком реальне завдання. Зокрема, кейс Нігерії демонструє, що створити та запустити національну цифрову валюту не так складно. Набагато складніше залучити населення до використання електронної гривні. І з цим Україна може мати проблеми.

Досліджень на тему довіри українців до цифрової валюти НБУ поки не проводилося, але його результат міг би показати рівень готовності українців до широкого запуску подібної ініціативи.